|

養老投資

嘉實將養老金業務定位為長期戰略業務,深度涉足包括主權財富和基本養老保險基金、企業/職業年金、養老目標基金在內的三大養老業務 養老投資主頁 |

|---|

本文相關基金

本文相關基金

更多

相關資訊

相關資訊

嘉實動態

嘉實動態

知識課:一文讀懂中國“碳中和”之路的百萬億投資機遇

概述:中國的碳中和目標

隨著中國迅速崛起成為世界第二大經濟體,中國已成為全球最大的碳排放國。此前中國承諾力爭將二氧化碳排放在2030年前達到峰值,2060年前實現碳中和,標志著中國邁出跨越數十載的經濟和能源結構轉型的重要一步。未來幾十年,“碳達峰”、“碳中和”將成為宏觀和產業政策制定的指導原則,并將全面納入經濟結構性改革、投資政策和創新等領域。2021年必將成為中國踐行“碳中和”之路的重要轉折點。本報告從宏觀和行業發展的視角出發,探尋中國實現碳中和目標的關鍵路徑。

“中國實現碳中和面臨的挑戰與機遇”

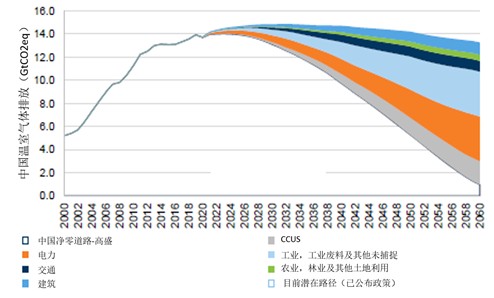

中國的碳排放量占全球的28%[1] ,經濟增長與碳排放的有效脫鉤將成為實現碳中和的重要前提。許多發達國家的碳排放量已經達到峰值并開始呈現下降趨勢,而中國的排放水平仍在上升。此外,在疫情干擾因素下,為拉動短期經濟增長,或將出現集中上馬一些能源密集、高排放的項目的現象,這為“十四五”期間實現低碳轉型發展帶來一些不確定因素。總體而言,碳中和之路需要對本國的能源結構和能源消費結構進行根本性變革(圖1)。

圖1. 中國人為溫室氣體排放量(不包括自然碳匯)的凈零路徑

來源:歐盟委員會聯合研究中心(JRC)、全球大氣研究排放數據庫(EDGAR)5.0版、聯合國糧食及農業組織(FAO)、高盛集團、嘉實基金ESG研究部

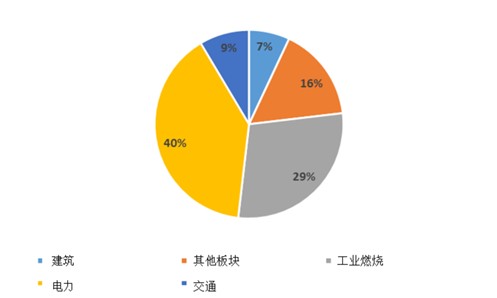

據測算,工業燃燒和發電占中國溫室氣體排放量的69%以上(圖2),僅發電一項就占據了中國碳排放量的40%,是實現碳中和目標的關鍵制約因素[2] 。鑒于中國豐富的煤炭儲量以及保證能源安全和供應穩定的需求,煤炭在短時期內可能仍將是主要能源。但據中國煤炭科工集團稱,預計到2025年,煤炭消費量占比將下降到52%左右 [3]。另一方面,可再生能源裝機容量的發展將成為發電行業脫碳的關鍵性推動力量。中國已經做出承諾,將加快可再生能源發展的步伐。目前專家的廣泛共識是,截至2050年,非化石能源將至少占中國能源結構的80% [4]。

圖2. 中國各行業溫室氣體排放

來源:全球大氣研究排放數據庫(EDGAR)5.0版、嘉實基金ESG研究部

中國能源結構的根本性變革絕非一番坦途,而是挑戰與機遇并存。實現低碳轉型需要投入大量的資金,用于開發綠色基礎設施,預計2060年前為實現碳中和需要的投資額將達到139萬億元人民幣[5]。其中一半以上的資金將用于發電行業脫碳,包括發展可再生能源、電網和儲能。

通過深入開發風電和太陽能發電、電解制氫、碳捕集與封存(CCUS)等技術,中國將大大加快向清潔能源結構過渡的步伐,同時減少對進口不可再生能源的依賴。據國家應對氣候變化戰略研究和國際合作中心預測,中國低碳產業(即低能耗、低污染、低排放經濟產業)的產值預計將在2030年達到23萬億元人民幣,占國內生產總值的16%以上[6]。

據高盛預測,2060年之前,中國宏偉的凈零目標將在各行業創造4000萬個就業機會[5],對可持續能源行業的就業市場構成直接影響,并極大地抵消煤礦開采加工等傳統能源行業的工作崗位凈損失。

“發揮市場機制抑制排放

全球最大的碳排放權交易體系興起”

碳定價被普遍視為是實現碳中和目標的關鍵舉措。盡管過去大多數排放控制均通過行政措施實現,但加快建立和完善全國碳排放權交易市場具有重要意義。自2013年以來,中國率先在八個省市開展碳交易試點項目,并將經驗應用于建立全國碳排放權交易市場,形成了全球最大的碳排放權交易體系(ETS)。2020年11月,生態環境部發布了兩份正式文件,首次系統闡述了碳交易的規則。全國碳排放權交易體系將覆蓋年度溫室氣體排放量達到2.6萬噸二氧化碳當量,即綜合能源消費量約1萬噸標準煤及以上[7]的企業,其首個履約周期涉及2225家電力企業。在“十四五”期間,預計碳排放權交易市場的范圍將擴大到其他7個關鍵行業,包括石化、化工、建材、鋼鐵、有色金屬、造紙和民用航空。最終,市場定價機制有望成為推動碳減排提速的關鍵力量。

形成有效的碳交易市場仍然面臨艱巨的挑戰。除了初始配額整體設定較高以外,由于發電廠缺乏將排放成本轉移至下游消費者的機制,中國碳交易體系對企業行為的影響或將深受掣肘。此外,由于2019年企業碳排放報告不完整以及受2020年新冠肺炎疫情的沖擊,設定企業碳配額的實際依據尚不充分[8]。

鑒于此,中國應當加快建設企業碳排放實時報告制定政策和有效措施,可以在借鑒國際經驗和框架的同時,與中國自身的市場狀況相結合。生態環境部應對氣候變化司此前表示,下一步將把碳交易體系作為控制溫室氣體排放的重要工具,通過市場形成價格,為金融機構進一步推動綠色低碳投資創造更有利的條件[9]。

“碳中和行業路徑:以發電、工業和交通運輸為重點”

以發電、工業和交通運輸為首的高排放量行業占中國人為溫室氣體排放總量的80%,是實現中國碳中和目標的主要貢獻者[5]。因此,向可再生能源轉型以及公路運輸和工業能耗的電氣化在很大程度上決定了成敗。

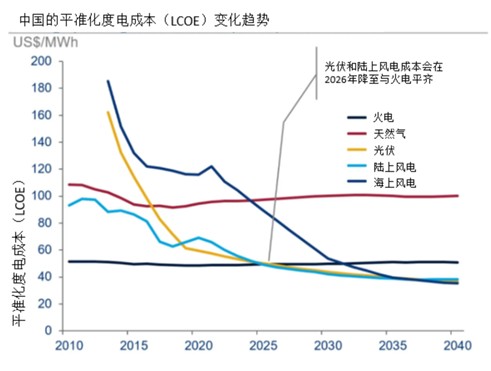

發電行業:向可再生能源結構轉型是實現發電行業脫碳的關鍵,并能夠改變中國的能源結構。預計到2060年電力總需求將達到目前的3倍,更加表明了脫碳在發電領域的重要性[5]。目前,公共設施規模的太陽能和陸上風力發電的平準化度電成本(LCOE)已與燃煤發電成本基本持平,使得太陽能和風電的大規模鋪設在不久的將來更具成本效益(圖3)。憑借在全球太陽能供應鏈中占據的領先地位,中國大可從中獲益。2019年,全球68%的太陽能多晶硅和90%以上的硅錠/硅片產自中國[11],中國排名前五的太陽能電池板制造商在全球市場的占有率總計高達68%[11]。此外,中國在太陽能和風力發電領域的投資高居榜首,擁有三分之一的全球可再生能源專利。

圖3. 中國太陽能和陸上風電的平準化電成本(LCOE)達到燃煤的電網平價

來源:伍德麥肯茲(Wood Mackenzie)、嘉實基金ESG研究部

有鑒于飛速的發展趨勢,預計未來幾年非化石能源在能源結構中的份額將持續攀升。根據預測,“十四五”期間可再生能源的裝機容量將增加6億千瓦,太陽能和風電分別增加3.5億千瓦[12]和2.5億千瓦[13],中國對進口石油和天然氣的依賴將進一步降低。從中期來看,到2030年碳排放將達到峰值,化石能源發電占比需降至50%以下[14]。據國網能源研究院預測,從長期來看,要實現凈零排放,到2060年非化石能源的裝機容量占比需達到81%[15]。我們預計在可再生能源的轉型過程中,將加速催生更多的投資機遇。

交通運輸:過去幾年間,中國一躍成為全球電動汽車(EV)價值鏈的領軍者。盡管交通行業僅占中國溫室氣體排放量的9%,我們預計中國仍將繼續保持EV增長勢頭,并努力推動交通運輸系統的電氣化[16]。中國新中產階級的需求以及電氣化技術的降本和進步將助推這一進程。為了實現“30/60”碳排放目標,新能源汽車在公路運輸車輛的滲透率須在2030年達到20%,2040年接近70%,2050年達到90%,2060年幾乎實現100%電動化[14]。依照今年早些時候修訂的《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,預計中國將繼續大力支持新能源車型的研發,并通過48V輕混系統、阿特金森循環發動機和小排量車型等技術顯著降低油耗[17]。

工業:過去十年間,中國為提高能源效率付出了巨大努力,其中工業部門貢獻卓著[18]。除了通過可再生能源實現電氣化,氫工藝等尖端技術也有望為工業領域的脫碳做出巨大貢獻。倘能加以有效利用,氫工藝可在鋼鐵業、化工和高溫熔煉等行業中發揮關鍵作用。另一方面,碳捕集、利用與封存(CCUS)技術對于中國的脫碳進程至關重要(圖4)。提高CCUS技術的滲透率,進行工藝優化,推行節能改造舉措,將極大地助推中國的工業升級,為脫碳進程釋放更多潛力。

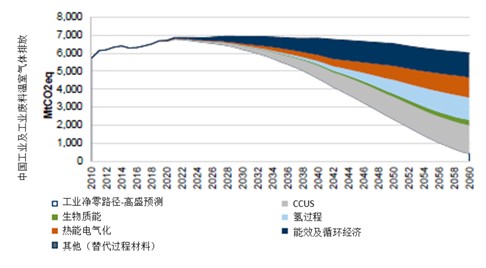

圖4. 中國工業和工業廢料產生的人為溫室氣體排放量

來源:歐盟委員會聯合研究中心(JRC)、EDGAR、FAO、高盛集團、嘉實基金ESG研究部

“總結與展望”

過去的數十年見證了中國堅定不移地貫徹五年計劃,落實國家環境目標的決心。我們預計在未來,為實現碳中和目標,全國將制定更系統的政策措施,并在國家和地方層面、以及企業層面推行(圖5)。毋庸置疑,低碳行業和技術的遍地開花將迎來海量的投資機遇。我們將在之后發布的研究洞見中繼續探討中國碳中和帶來的投資機遇。

參考文獻:

[1] 彭博社(2020年),中國低碳進程提速

[2] 高盛集團(2021年),碳經濟學報告——中國凈零排放:清潔技術革命

[5] 高盛集團(2021年),碳經濟學報告——中國凈零排放:清潔技術革命

[8] Huang, D., Santikarn, M., Mok, R., Cui,Y.,Wang, Y.L.& Liu, H.(2020),世界銀行博客,全國碳排放權交易市場如何支持中國向碳中和過渡。

[10] 前瞻產業研究院(2021), 2020年H1中國光伏行業市場分析:多晶硅產量大幅上漲 光伏產品出口額下降https://bg.qianzhan.com/report/detail/300/

[11] 華安證券(2021), 低成本和融資能力雙輪驅動,多晶硅強者恒強--光伏行業系列報告之一:多晶硅

[14] 高盛集團(2021年),碳經濟學報告——中國凈零排放:清潔技術革命

[15] 國網能源研究院(2021), 中國能源電力發展展望

[16] Crippa, M., Guizzardi, D., Muntean, M., Schaaf, E., Solazzo, E., Monforti-Ferrario, F., Olivier, J.G.J., Vignati, E.,《全球國家化石能源二氧化碳排放-2020 年報告》,EUR 30358 EN,歐盟出版署,盧森堡,2020年,ISBN 978-92-76-21515-8,doi:10.2760/143674, JRC121460。

[18]波士頓咨詢公司(BCG),中國氣候路徑報告:承前繼后、堅定前行

*免責聲明:投資涉及風險(包括可能會損失投資本金),過往表現并不可作為日后表現的指引。投資者在做出任何投資決策前,應詳閱招募說明書文件所載詳情,了解投資的主要風險。非以港元/美元計價的投資收益會受匯率波動的影響。除通過授權人員或在不構成公開發售的情況下,不得以廣告、邀請或任何其他文件形式在中國香港地區發售或出售文件中所指基金的權益。因此,本文件僅供授權人員使用。未經《香港證券及期貨條例》(SFO)或《香港公司條例》批準,不得派發給香港的非授權人員或位于未獲派發授權的任何其他司法管轄區的任何人員。本文件未經香港證券及期貨事務監察委員會審查。本文所指的“授權人員”須為SFO所定義的專業投資者,其正常業務涉及證券的購買、處置或持有(無論是以委托人或代理人的身份)。在部分司法管轄區,該信息的分發可能受到限制,這不應解讀為向任何未經授權或非法的轄區內的任何人提出任何要約或邀請。本文僅用于提供信息,不構成對投資、要約或招攬的建議,或買賣任何證券或票據的合同基礎,亦非用于嘉實基金管理有限公司(HFM)、嘉實國際資產管理有限公司(HGI)或雙方的隸屬機構根據本文所載的任何信息進行或安排任何類型交易之目的。盡管第三方提供的信息來源可靠,但HFM、HGI以及雙方認可的分銷商、隸屬機構或任何董事或雇員對任何錯誤或遺漏不承擔任何責任。本文所含信息和觀點僅供一般參考,可能會隨時更改,恕不另行通知,并且不應作為任何投資決策的依據。建議您在做出任何投資決策之前咨詢個人的理財顧問。本文件由HGI發行,其產權和版權為HGI所有。未經HGI書面同意,禁止對外流通。版權所有。

版權所有2021嘉實國際資產管理有限公司。本文件未經香港證券及期貨事務監察委員會審查。

*風險提示:投資人應當認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特征,并根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。基金過往業績及其凈值高低并不預示其未來業績表現,基金管理人管理的其他基金的業績并不構成本基金業績表現的保證,文中基金產品標的指數的歷史漲跌幅不預示基金產品未來業績表現。基金投資需謹慎。

-

理財嘉app

-

官方微博

-

官方微信

客服熱線

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定節假日除外)嘉實基金管理有限公司2025版權所有滬ICP備18045877號-3京公網安備 11010502042071號本網站支持IPv6訪問